O que é Motor de Crédito e como ele ajuda na Análise de Crédito Inteligente e Automatizada

O mercado financeiro está cada vez mais digital, e a análise de crédito precisa acompanhar essa transformação.

Empresas que concedem financiamentos, empréstimos ou parcelamentos precisam garantir processos ágeis e eficientes, sem abrir mão da segurança e do controle de risco.

Nesse contexto, o motor de crédito se tornou uma ferramenta indispensável, permitindo que empresas automatizem a tomada de decisão ao avaliar clientes e propostas de crédito. Mas o que exatamente é um motor de crédito? Como ele funciona? E quais benefícios ele pode trazer para o seu negócio?

Este guia rápido responde a todas essas perguntas e explora as melhores práticas para implementar um motor de crédito eficiente de forma simples e rápida.

Então se você ou sua empresa ainda não conhecem ou não sabem como funciona continue lendo e tire todas as suas dúvidas sobre o motor de decisão.

O que é um Motor de Crédito?

O motor de crédito (também chamado de motor de decisão) é uma tecnologia desenvolvida para automatizar o processo de análise e concessão de crédito.

Ele utiliza algoritmos, inteligência artificial (IA) e regras pré-configuradas para avaliar automaticamente se um cliente pode ou não receber crédito, seja na forma de empréstimo, financiamento, limite de cartão de crédito ou parcelamento de compras.

Podemos dizer que ele funciona como o “cérebro” da análise de crédito, substituindo ou auxiliando a análise manual feita por analistas de risco.

Sem dúvidas a utilização do motor de decisão pelas empresas é uma excelente forma de reduzir custos operacionais, aumentar a agilidade na concessão de crédito e diminuir riscos de inadimplência.

Além claro de padronizar todo o processo de análise tornando-o ainda mais seguro

Por que o Motor de Crédito é Essencial para o Negócio?

Hoje em dia nos métodos tradicionais de análise de crédito, cada solicitação é avaliada individualmente por um analista. Isso gera um processo demorado e está sujeito a falhas humanas e atrasos.

Além disso, empresas que analisam milhares de pedidos por dia precisam de uma solução escalável, já imaginou se o profissional responsável pelas análises se ausenta ou tem algum problema que afete as entregas? Ou mesmo se a empresa resolve ampliar suas ações e tenha um grande aumento na demanda.

O negócio não deve depender apenas de equipes humanas para processar cada solicitação.

Com um motor de crédito, a análise pode ser feita em segundos, de forma automatizada e com critérios objetivos, reduzindo subjetividades e erros.

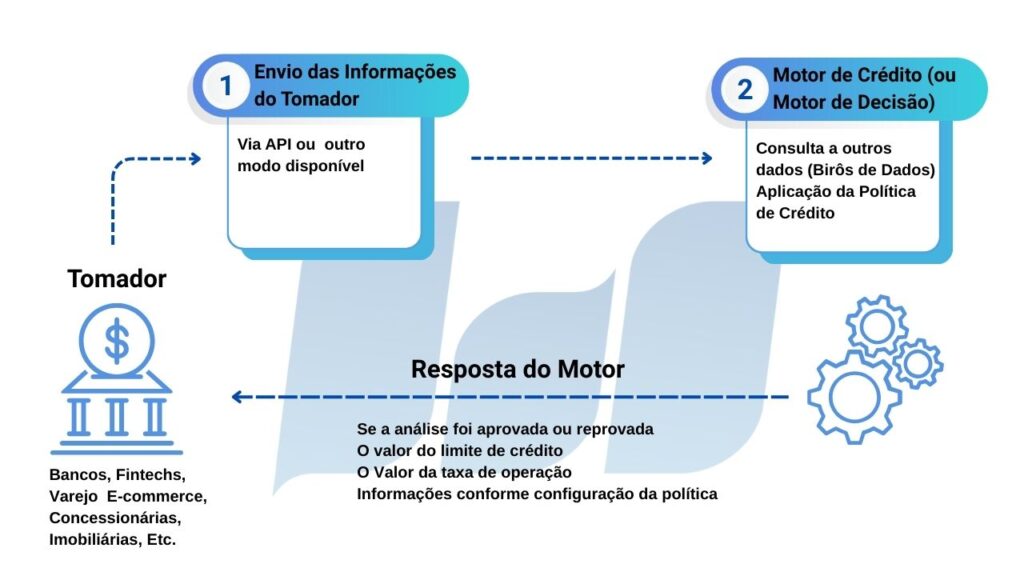

Como Funciona um Motor de Crédito?

O funcionamento de um motor de crédito pode ser dividido em cinco etapas principais:

1. Coleta e Integração de Dados

A primeira etapa do processo é a obtenção das informações do cliente e da transação. Essa coleta pode ser feita de diversas fontes, como:

- Dados pessoais e cadastrais (Nome, CPF/CNPJ, endereço, telefone, e-mail)

- Histórico financeiro e score de crédito (Serasa, Boa Vista, SPC, bancos de dados internos)

- Informações bancárias e de renda

- Comportamento de pagamento (inadimplências, dívidas, protestos, ações judiciais)

A integração com diversas fontes de dados permite que o motor de crédito faça uma análise mais precisa, cruzando diferentes informações para entender o perfil do solicitante.

2. Aplicação de Regras de Crédito

Uma vez coletados os dados, o motor de crédito aplica regras pré-configuradas para avaliar se a solicitação deve ser aprovada, negada ou enviada para uma análise mais detalhada.

Um dos grandes diferenciais do motor de decisão pode ser a facilidade em criar essas regras, uma vez que a política de crédito esteja estabelecida o motor deve permitir automatizar esse processo.

As regras podem incluir critérios como:

- Faixa de renda mínima exigida para concessão do crédito

- Grau de endividamento (quanto a renda já está comprometida com dívidas)

- Histórico de pagamento (se o cliente tem registros de atrasos ou inadimplência)

- Pontuação de crédito (Credit Score) para avaliar o nível de risco

- Verificação de restrições em órgãos de proteção ao crédito

- E muitas outras regras que podem ser personalizadas conforme a política de crédito estabelecida pelo negócio.

Os parâmetros são configuráveis e podem ser ajustados conforme a política de risco/crédito da empresa estabelecem as diretrizes.

3. Análise Estatística e Inteligência Artificial

Muitos motores de crédito modernos hoje em dia já utilizam modelos preditivos e machine learning para melhorar a precisão da análise.

Esses modelos avaliam padrões de comportamento financeiro e conseguem prever probabilidades de inadimplência com base no histórico de clientes semelhantes.

Exemplo:

Se um cliente tem um perfil muito parecido com outras pessoas que tiveram dificuldades em pagar suas dívidas no passado, o sistema pode atribuir a ele uma pontuação de risco mais alta.

A inteligência artificial permite que o motor de crédito aprenda com novos dados e se torne mais preciso ao longo do tempo.

Na era onde dados de qualidade são essenciais para tomadas de decisões, o motor de crédito se torna uma ferramenta muito importante para ajudar analistas e gestores a gerarem mais resultados.

4. Tomada de Decisão Automática

Com base nas regras e na análise estatística, o motor de crédito toma uma das seguintes decisões:

- Aprovação automática: se por exemplo o cliente atender a todos os critérios sem restrições

- Reprovação automática: caso o sistema identifique fatores de risco elevados para esse cliente

- Encaminhamento para análise manual: se houver dúvidas ou a necessidade de uma revisão mais detalhada ou dependendo da regra criada

- Regras personalizadas conforme o motor de crédito for configurado

Essa abordagem permitirá que a maioria das solicitações seja processada automaticamente e se enquadre em alguma regra, enquanto apenas os casos mais complexos (situações críticas ou de maior risco, ou quem sabe de um determinado grupo por exemplo) são analisados manualmente por analistas e especialistas.

5. Comunicação e Registro da Decisão

Após a decisão, o cliente ou analista recebe um retorno imediato, informando se sua solicitação foi aprovada ou não.

Além disso, o sistema pode registrar (aqui dependerá da solução utilizada) todas as análises feitas, permitindo que a empresa tenha um histórico detalhado de cada decisão tomada ou mesmo fazer integrações com outras ferramentas que realizem essa etapa.

Esse histórico é fundamental para auditorias, compliance e otimizações futuras do motor de crédito e da política vigente.

Principais Benefícios do Motor de Crédito

Mas afinal como o motor de crédito pode ajudar nas estratégias de negócios e trazer melhores resultados?

Implementar um motor de crédito traz vantagens estratégicas para empresas de todos os setores. Abaixo cito alguns dos principais benefícios:

1. Rapidez na Análise e Aprovação de Crédito

Uma análise que antes poderia levar horas ou até dias pode ser feita em segundos, melhorando a experiência do cliente e aumentando a conversão de vendas. Aqui você elimina aquele tempo de espera que existe na análise manual.

2. Redução de Fraudes e Inadimplência

Dependendo da solução utilizada, a ferramenta pode identificar padrões de fraude e risco que podem passar despercebidos em uma análise manual. Tudo dependerá de como você cria as regras, mas já é um grande ganho para seu negócio.

3. Tomada de Decisão Baseada em Dados

Elimina subjetividades na concessão de crédito, garantindo maior transparência e consistência nas decisões. Reduz o erro de interpretação manual uma vez que o processo se torna automatizado.

4. Flexibilidade para Ajuste de Regras

Empresas podem modificar rapidamente suas políticas de crédito conforme mudanças no mercado ou na economia. Isso permite uma maior agilidade e pode ajudar a evitar perdas.

5. Escalabilidade

Um motor de crédito permite analisar milhares de solicitações simultaneamente, sem aumentar custos operacionais. Através de integrações você consegue atender muito mais clientes reduzindo custos e aumentando o ROI (Retorno Sobre Investimento).

Onde os Motores de Crédito Podem ser Utilizados?

Antigamente era uma solução muito comum no segmento financeiro, hoje em dia os motores de decisão já são amplamente utilizados em diversos setores visto que se tornaram uma ferramenta essencial para escalar a tomada de decisões:

- Bancos e financeiras: concessão de empréstimos, financiamentos e cartões de crédito

- Fintechs: análise de crédito para serviços financeiros digitais

- E-commerce e Varejo: oferta de parcelamentos e crediários próprios

- Seguradoras: avaliação de risco para apólices de seguros

- Empresas de telecomunicações: análise de clientes para planos pós-pagos.

- E muitos outros segmentos.

Esses são apenas alguns exemplos de utilização, mas a ferramenta se adapta facilmente a qualquer negócio que envolva tomada de decisão e que necessite ser escalável e automatizada.

Como Escolher um Motor de Crédito?

Na hora de escolher um motor de crédito (motor de decisão), você pode levar alguns fatores em consideração:

- Integração com outras plataformas financeiras: é fundamental que a tecnologia disponibilizada seja facilmente integrável com outras ferramentas.

- Capacidade de customização de regras para a criação das políticas e tomadas de decisões: uma ferramenta flexível permitirá que seja possível criar regras que se encaixem adequadamente às políticas do negócio.

- Uso de inteligência artificial e análise preditiva: recursos que podem ser um diferencial para a ferramenta trazendo melhores resultados para o negócio.

- Segurança de dados e conformidade com LGPD: ela precisa ser capaz de utilizar as regras das políticas e ainda respeitar a legislação vigente sem trazer danos para o cliente ou para o negócio e assim maximizar os resultados.

- Facilidade de configuração e uso: toda ferramenta e tecnologia precisa ser de fácil utilização e integração, afinal quem for utilizar não pode ter problemas ou encontrar obstáculos que dificultem sua utilização pelo negócio.

- Suporte e bom atendimento: se vai utilizar uma ferramenta você vai querer sempre ter alguém pronto para auxiliar em caso de necessidade. Embora ela seja automatizada e projetada para ser simples é sempre bom contar com alguma ajuda.

A Power of Data é uma empresa especializada em dados e analytics e conta com uma solução para ajudar a maximizar seus resultados. O PoD Decision Engine é o motor de decisão (motor de crédito ), para entender mais sobre essa solução clique aqui.

Vale ressaltar que o motor PoD Decision Engine é diferenciado por ter uma interface amigável pensada especialmente para o usuário de negócio, dando maior independência e agilidade aos ajustes necessários, caso haja mudança nas regras de negócio e políticas de concessão.

Nos outros motores do mercado os times de negócio precisam acionar o fornecedor, abrir chamado e esperar uns 20 dias para que qualquer mudança nas regras implantadas no motor seja realizada.

Motor de Crédito: A ferramenta essencial para uma boa Análise de Crédito Inteligente e Automatizada e tomadas de decisões

O motor de crédito é uma solução essencial para empresas que concedem crédito, trazendo eficiência, segurança e inteligência para a tomada de decisões, onde deixou de ser uma opção e passou a ser uma obrigação para que deseja maximizar os resultados.

O motor de decisão permite a automação da análise de crédito, onde sua empresa pode reduzir riscos, melhorar a experiência do cliente e aumentar a lucratividade.

Se sua empresa ainda não utiliza esse tipo de tecnologia, pode ser o momento ideal para adotá-la e transformar sua operação financeira.

Achou útil esse conteúdo? Compartilhe e ajude mais pessoas a entenderem como a tecnologia pode ajudar a revolucionar o mercado!

FAQ: Principais Dúvidas e Respostas Sobre Motor de Crédito e Motor de Decisão

Se você busca entender melhor como funciona um motor de crédito (também chamado de motor de decisão), este FAQ foi feito para esclarecer as principais dúvidas sobre essa tecnologia essencial para análise e concessão de crédito ou mesmo outras aplicações.

1. O que é um motor de crédito?

O motor de crédito é uma tecnologia que automatiza a análise e a tomada de decisão na concessão de crédito.

Ele utiliza regras predefinidas, inteligência artificial e análise de dados para avaliar rapidamente o perfil do cliente, reduzindo riscos e melhorando a eficiência operacional.

2. O motor de crédito é o mesmo que um motor de decisão?

Sim, ambos os termos são frequentemente usados no mercado. O motor de decisão é um sistema que automatiza decisões baseadas em regras e modelos estatísticos, podendo ser usado para diferentes tipos de decisões, incluindo concessão de crédito, avaliação de risco e precificação de produtos.

3. Como um motor de crédito funciona na prática?

O processo pode ser dividido em algumas etapas:

Coleta de dados: O motor de crédito recebe informações do cliente, como CPF/CNPJ, score de crédito, histórico financeiro e renda.

Aplicação de regras: O sistema analisa os dados recebidos com base em critérios configurados pela empresa, como restrições de crédito e limite de endividamento.

Análise estatística e preditiva: Alguns motores utilizam inteligência artificial para prever o risco de inadimplência.

Decisão automatizada: O crédito pode ser aprovado, negado ou encaminhado para revisão manual por exemplo, tudo dependerá de como foi configurado.

4. Quais tipos de empresas podem usar um motor de crédito?

Hoje esse tipo de tecnologia pode ser utilizado por diversos segmentos, existem muitos setores se beneficiam, veja alguns:

Bancos e financeiras – Para concessão de empréstimos e cartões de crédito.

Fintechs – Para aprovação de crédito de forma ágil e online.

E-commerce e varejo – Para crediários, parcelamentos próprios, concessão de crédito, cartões private label.

Concessionárias e imobiliárias – Para análise de financiamento de veículos e imóveis.

Empresas de telecomunicações – Para análise de clientes em planos pós-pagos.

Seguradoras – Para avaliar o risco de apólices de seguro.

5. Um motor de crédito pode negar um pedido de crédito automaticamente?

Sim. Dependendo das regras estabelecidas pela empresa, o motor de crédito pode negar automaticamente solicitações que não atendam aos critérios exigidos, como baixa pontuação de crédito, histórico de inadimplência ou renda insuficiente.

No entanto, algumas empresas optam por direcionar casos borderline para uma análise manual, garantindo uma avaliação mais detalhada antes da recusa.

6. Quais são os principais benefícios de um motor de crédito?

Agilidade – Decisões em segundos, melhorando a experiência do cliente.

Redução de fraudes – Identificação automática de padrões suspeitos.

Menos inadimplência – Análises mais precisas reduzem riscos.

Escalabilidade – Empresas podem processar milhares de solicitações sem aumentar custos e tornar o processo mais escalável.

Consistência – Regras padronizadas eliminam decisões subjetivas e erros humanos.

7. O motor de crédito pode ser personalizado para cada empresa?

Sim! As empresas podem configurar regras e critérios específicos de acordo com sua política de crédito. Isso inclui:

– Definir níveis de score aceitáveis

– Criar critérios para diferentes produtos financeiros

– Ajustar regras conforme o cenário econômico

– Integrar a análise com bancos de dados internos e externos

Essa flexibilidade permite que o motor de crédito se adapte às necessidades e estratégias de cada negócio e automatize diversas políticas conforme a necessidade e o desejo de personalização do negócio.

8. Como um motor de crédito usa inteligência artificial?

Motores de crédito modernos utilizam machine learning e modelos estatísticos preditivos para melhorar a análise de risco, além de possuírem integrações com ferramentas de IA. Isso significa que o sistema aprende com os dados ao longo do tempo, tornando as decisões mais precisas, e podem gerar respostas rápidas durante um atendimento online.

Exemplo: Se um cliente tem um padrão de comportamento semelhante a pessoas que se tornaram inadimplentes no passado, o motor pode aumentar a pontuação de risco, mesmo que ele tenha um bom histórico recente. Tudo isso pode acontecer durante um atendimento online por uma IA.

9. Como garantir que o motor de crédito esteja em conformidade com a LGPD?

A Lei Geral de Proteção de Dados (LGPD) exige que empresas tratem os dados dos clientes com segurança e transparência.

Para garantir a conformidade, um motor de crédito deve:

– Armazenar dados de forma segura e criptografada

– Coletar apenas informações necessárias para a análise

– Permitir que os clientes acessem suas informações e saibam como elas são usadas

– Eliminar dados quando não forem mais necessários, conforme previsto na lei.

Empresas que utilizam motores de crédito precisam garantir que suas políticas de privacidade estejam alinhadas com a legislação.

10. Como escolher um bom motor de crédito?

Ao avaliar uma solução de motor de crédito, considere os seguintes pontos:

Integração – Deve se conectar facilmente com bancos de dados externos e sistemas internos

Personalização – Permite ajustar regras conforme a política da empresa

Capacidade de aprendizado – Se utiliza inteligência artificial, deve melhorar ao longo do tempo

Segurança de dados – Deve seguir as normas da LGPD e outras regulamentações

Facilidade de uso – Interface intuitiva para configuração e acompanhamento

Bom atendimento – É fundamental que a solução utilizada tenha um bom suporte em caso de dúvidas

11. Um motor de crédito pode substituir completamente a análise humana?

Não necessariamente.

Embora a automação reduza a necessidade de análise manual, muitos negócios ainda preferem manter um time de especialistas para revisar casos específicos, principalmente em solicitações de alto valor ou quando há informações conflitantes.

O ideal é encontrar um equilíbrio entre automação e análise humana, permitindo que a tecnologia cuide dos casos mais simples e repetitivos (onde o processo é totalmente escalável), enquanto analistas focam em decisões mais complexas.

12. Qual é o custo de implementação de um motor de crédito?

O custo pode variar conforme o fornecedor, os recursos oferecidos e o nível de personalização necessário.

Existem soluções SaaS (Software as a Service) que cobram mensalidades, enquanto outras empresas oferecem sistemas personalizados que exigem um investimento inicial maior.

Empresas devem avaliar o retorno sobre investimento (ROI), considerando ganhos em eficiência, redução de fraudes e aumento da conversão de clientes.

O motor de decisão é uma solução essencial para empresas que lidam com concessão de crédito ou tomada de decisões e desejam escalar.

Ele permite análises rápidas, precisas e seguras, reduzindo riscos e melhorando a experiência do cliente.

Se sua empresa deseja escalar suas operações sem comprometer a segurança financeira, investir em um motor de decisão inteligente pode ser um grande diferencial competitivo!